Marché Immobilier au Maroc 2025: Analyse des Tendances, Prix et Perspectives

État Actuel du Marché Immobilier Marocain

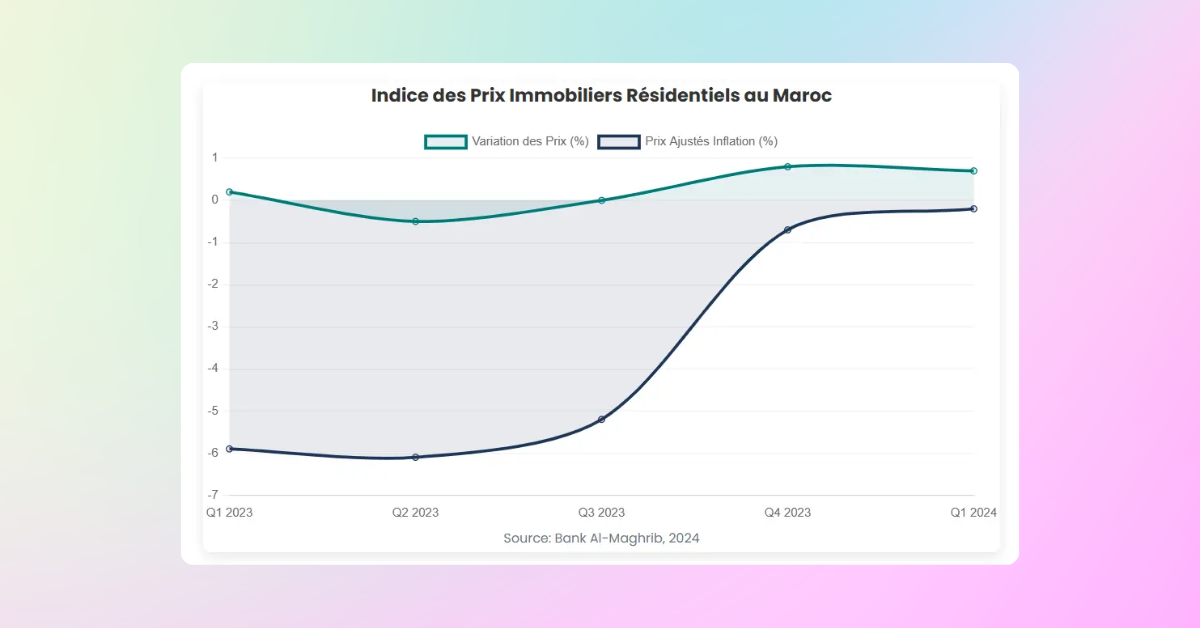

Le marché immobilier marocain continue d’afficher une stabilité relative malgré les défis économiques mondiaux. D’après les dernières analyses, l’indice des prix immobiliers résidentiels à l’échelle nationale (REPI) a enregistré une légère hausse de 0,7% au premier trimestre 2024 par rapport à l’année précédente, poursuivant la tendance observée au quatrième trimestre 2023 (+0,8%). Cependant, une fois ajusté à l’inflation, les prix immobiliers ont en réalité connu une légère baisse de 0,2% sur cette même période.

Cette situation reflète un marché qui, bien que stable en apparence, traverse une phase de stagnation caractérisée par des prix quasi statiques et des volumes de transactions en recul. La contraction continue du marché hypothécaire constitue un indicateur supplémentaire des défis structurels auxquels fait face le secteur immobilier marocain en 2025.

Dans ce contexte, une compréhension approfondie des dynamiques de marché, des facteurs économiques sous-jacents et des perspectives d’évolution devient essentielle pour les investisseurs, professionnels et particuliers souhaitant naviguer efficacement dans ce secteur. Une stratégie marketing digital adaptée est cruciale pour se démarquer dans cet environnement concurrentiel.

Analyse Technique: Évolution des Prix par Segment et Région

Indice des Prix Immobiliers Résidentiels au Maroc

Tendances des Prix par Type de Bien

L’évolution des prix immobiliers au Maroc révèle des disparités significatives selon les catégories de biens. Au premier trimestre 2024, les données de Bank Al-Maghrib montrent les variations suivantes:

- Appartements: hausse nominale de 0,8% (baisse de 0,1% après ajustement de l’inflation) en glissement annuel. En variation trimestrielle, les prix ont augmenté de 0,6%.

- Maisons: augmentation minime de 0,1% en valeur nominale, mais baisse de 0,8% en termes réels sur un an. Sur le trimestre, les prix ont diminué de 1,1%.

- Villas: recul de 0,2% en valeur nominale et de 1,1% après ajustement de l’inflation en glissement annuel. La baisse trimestrielle est plus marquée à 2,3%.

- Terrains urbains: progression de 1,2% en valeur nominale (0,3% en termes réels) sur un an, avec une légère baisse trimestrielle de 0,1%.

Ces chiffres illustrent une performance globalement atone du marché, avec des pressions déflationnistes réelles lorsque l’inflation est prise en compte. La résistance relative des prix des terrains urbains par rapport aux biens bâtis suggère un potentiel de développement futur, malgré la conjoncture actuelle. Les stratégies de référencement immobilier doivent être adaptées à ces tendances spécifiques à chaque segment.

Disparités Géographiques des Prix Immobiliers

L’analyse par ville révèle des écarts de performance significatifs entre les principales agglomérations marocaines au T1 2024:

Variation des Prix par Ville (T1 2024)

| Ville | Variation Nominale (%) | Variation Réelle (%) | Performance |

|---|---|---|---|

| Marrakech | +3.0% | +2.1% | Forte |

| Tanger | +3.2% | +2.3% | Forte |

| Rabat | +0.2% | -0.7% | Stable |

| Oujda | +0.2% | -0.7% | Stable |

| Casablanca | -0.1% | -1.0% | Stable |

| Kénitra | -0.2% | -1.1% | Stable |

| Fès | -1.1% | -2.0% | Faible |

| El Jadida | -0.8% | -1.7% | Faible |

| Agadir | -1.4% | -2.3% | Faible |

| Meknès | -2.7% | -3.5% | Faible |

- Casablanca: légère baisse de 0,1% (recul de 1% en termes réels)

- Marrakech: hausse modérée de 3% (progression de 2,1% après ajustement de l’inflation)

- Fès: recul de 1,1% en valeur nominale (-2% en termes réels)

- Meknès: baisse plus prononcée de 2,7% (-3,5% après ajustement)

- Oujda: légère hausse de 0,2% (recul de 0,7% en termes réels)

- Tanger: progression significative de 3,2% (+2,3% en termes réels)

- Kénitra: légère baisse de 0,2% (-1,1% en termes réels)

- Agadir: recul de 1,4% (-2,3% après ajustement)

- El Jadida: baisse de 0,8% (-1,7% en termes réels)

- Rabat: légère hausse de 0,2% (recul de 0,7% après ajustement)

Cette cartographie des prix met en évidence la performance relativement solide de destinations touristiques comme Marrakech et Tanger, suggérant une corrélation potentielle avec l’attrait touristique et les investissements dans ces zones. À l’inverse, des villes comme Meknès et Agadir subissent des corrections de prix plus marquées. L’optimisation de la présence Google Maps est particulièrement importante pour les professionnels immobiliers opérant dans ces différentes villes.

Pour une analyse approfondie de la performance immobilière de votre ville, utilisez notre Analyseur de Contenu SEO qui vous permettra d’identifier les tendances spécifiques à votre marché local.

Dynamiques du Marché: Offre, Demande et Transactions

Évolution des Transactions Immobilières

Les données de Bank Al-Maghrib révèlent une contraction continue de la demande immobilière. Au premier trimestre 2024, le volume total des transactions résidentielles a diminué de 3,1% par rapport à l’année précédente, avec une chute trimestrielle encore plus marquée de 14,3%.

Évolution des Transactions Immobilières (T1 2024)

Cette tendance baissière se manifeste de manière inégale selon les segments:

- Appartements: baisse de 2,2% en glissement annuel et de 13,9% en variation trimestrielle

- Maisons: recul prononcé de 13,7% sur un an et de 21,3% sur le trimestre

- Villas: effondrement de 21,6% en glissement annuel et de 18,5% sur le trimestre

- Terrains urbains: seul segment en croissance avec +3,6% sur un an, malgré un repli trimestriel de 10,4%

Performance par Type de Bien (T1 2024)

Analyses par Segment

Appartements

Segment le plus résilient avec une demande soutenue dans les grandes villes. Idéal pour les investisseurs cherchant un équilibre entre rendement et liquidité.

Stratégies marketing pour ce segment →Maisons

Performance plus faible en 2024 avec un recul marqué des transactions (-13.7%). Opportunités potentielles dans les villes secondaires en développement.

Villas

Segment premium sous pression avec la plus forte baisse des transactions (-21.6%). Positionnement haut de gamme nécessitant une stratégie marketing différenciée.

Terrains Urbains

Seul segment en croissance pour les transactions (+3.6%). Meilleur potentiel d’appréciation à long terme malgré une liquidité plus faible.

Cette divergence dans la performance des transactions suggère un repositionnement des investisseurs vers les terrains, potentiellement perçus comme moins risqués ou offrant de meilleures perspectives de valorisation à long terme dans un contexte de marché incertain. Une stratégie SEO immobilier adaptée est essentielle pour les professionnels souhaitant se démarquer dans ce segment en croissance.

Déséquilibre Offre-Demande et Logements Sociaux

Malgré une réduction significative de la pauvreté ces dernières années, environ 20% de la population marocaine (soit 6,4 millions de personnes) éprouve des difficultés à accéder à un logement décent. Cette situation contraste avec l’offre abondante sur le segment haut de gamme, illustrant les inégalités persistantes sur le marché immobilier marocain. Environ 820 000 logements demeurent vacants ou sont utilisés comme résidences secondaires.

Pour répondre à cette problématique, le gouvernement a mis en œuvre plusieurs programmes de logements sociaux au cours de la dernière décennie, notamment:

- Mobilisation de milliers d’hectares de terrains

- Incitations fiscales pour les développeurs investissant dans le logement social

- Exonération de TVA pour les logements sociaux (entre 50 et 80 m²) avec prix plafonné à 250 000 MAD

- Plafonnement des prix du logement moyen à 6 000 MAD/m² pour les unités de 80 à 120 m²

Depuis 2010, 1 507 accords ont été signés pour fournir plus de 2,1 millions de logements sociaux, avec environ 400 000 unités déjà livrées. D’autres programmes comme “Villes Sans Bidonvilles” et l’initiative de logements viables à 140 000 MAD complètent ce dispositif. Ces projets nécessitent une gestion efficace, où les solutions CRM immobilier peuvent jouer un rôle crucial dans l’optimisation des processus commerciaux.

Impacts Économiques: Croissance, Déficit et Secteur Touristique

Évolution des Indicateurs Économiques

Points clés

- Amélioration de la croissance économique (+0.2%)

- Baisse du taux directeur (-0.25%)

- Réduction du déficit budgétaire (-0.6%)

- Progression du tourisme (+1M visiteurs)

- Stabilité du marché hypothécaire

Contexte Macroéconomique et Croissance

Après une contraction de 7,2% en 2020 due à la pandémie, l’économie marocaine a montré une résilience remarquable avec un rebond de 8% en 2021, suivi d’une croissance plus modérée de 1,3% en 2022 et d’environ 3% en 2023. Selon les projections du FMI, la croissance devrait se maintenir à 3,1% en 2024 et s’accélérer légèrement à 3,3% en 2025.

Cette trajectoire de croissance positive, bien que modeste, constitue un facteur de stabilisation pour le marché immobilier. Historiquement, les périodes de forte croissance économique au Maroc (notamment en 2001, 2003, 2006, 2008 et 2011) ont coïncidé avec des phases d’expansion du marché immobilier. Pour évaluer l’impact de ces tendances sur votre stratégie marketing, consultez notre guide sur le marketing digital immobilier.

Évolution du Déficit Budgétaire

La santé des finances publiques influence directement la capacité d’investissement de l’État dans les infrastructures et les programmes de logement. En 2023, le déficit budgétaire a continué sa trajectoire de réduction pour atteindre environ 4,7% du PIB, contre 5,3% en 2022 et 5,9% en 2021.

Cette amélioration résulte d’une combinaison de revenus budgétaires solides et d’une baisse des subventions. Selon Standard and Poor’s, le déficit devrait continuer à se réduire pour atteindre 4,1% du PIB en 2024 et approcher les 3% à l’horizon 2027, créant un environnement potentiellement plus favorable aux investissements immobiliers à moyen terme.

Tourisme et Impact sur l’Immobilier

Corrélation Tourisme-Immobilier (2023-2025)

Légende

Les villes avec une plus forte proportion de touristes montrent généralement une évolution immobilière plus favorable.

Le secteur touristique, qui représente environ 18% du PIB en tenant compte des contributions indirectes et emploie près de 25% de la main-d’œuvre totale, exerce une influence considérable sur certains segments du marché immobilier.

En 2023, le Maroc a accueilli 14,5 millions de touristes, soit une hausse de 33% par rapport à l’année précédente, dépassant le record pré-pandémique de 13 millions de visiteurs en 2019. Les recettes touristiques ont atteint un niveau historique de 105 milliards de MAD (10,5 milliards USD), en progression de 12% par rapport à 2022.

Cette dynamique positive se poursuit en 2024, avec une hausse de 14% des arrivées au premier semestre. Le gouvernement vise 15,5 millions de touristes d’ici fin 2024, 17,5 millions et 200 000 nouveaux emplois à l’horizon 2026, avec une projection ambitieuse de 26 millions de visiteurs d’ici 2030, année où le pays co-organisera la Coupe du Monde avec l’Espagne et le Portugal.

Cette croissance touristique soutient directement le marché immobilier dans des villes comme Marrakech, Agadir et Tanger, tant pour les résidences secondaires que pour les investissements locatifs à court terme, expliquant en partie les performances relativement meilleures de ces marchés. Pour maximiser l’impact de votre présence en ligne dans ces marchés touristiques, consultez notre success story SEO immobilier.

Marché Hypothécaire: Tendances et Accessibilité

Évolution des Taux et du Volume des Crédits

Le Maroc dispose du marché hypothécaire le plus avancé et diversifié de la région, selon le Centre for Affordable Housing Finance in Africa (CAHF). En juin 2024, Bank Al-Maghrib a abaissé son taux directeur de 25 points de base à 2,75%, après l’avoir maintenu inchangé depuis mars 2023, en réponse à la baisse significative de l’inflation qui s’établissait à 0,4% en mai 2024, contre 7,1% l’année précédente.

Au premier trimestre 2024, le taux d’intérêt moyen pour les prêts immobiliers s’élevait à 5,05%, en légère baisse par rapport au trimestre précédent (5,14%) mais en hausse par rapport à la même période de l’année précédente (4,79%). Sur la dernière décennie, ce taux a connu une légère baisse, passant d’une moyenne annuelle de 6,11% en 2012 à 5,03% en 2023.

Malgré des conditions de financement relativement favorables, la taille du marché hypothécaire s’est contractée à 20,9% du PIB en 2023, contre 24% en 2012. En mai 2024, la valeur totale des prêts immobiliers n’a augmenté que de 1,3% sur un an pour atteindre 304,82 milliards de MAD (31,18 milliards USD):

- Les prêts au logement ont progressé de 1,5% pour atteindre 244,92 milliards de MAD

- Les prêts aux promoteurs ont augmenté de 3,8% pour s’établir à 54,46 milliards de MAD

Cette croissance anémique du crédit immobilier reflète la prudence des ménages et des investisseurs dans un contexte économique incertain, malgré l’assouplissement récent de la politique monétaire.

Initiatives pour l’Accessibilité au Financement

Pour faciliter l’accès au crédit immobilier pour les ménages à revenus moyens et faibles, le gouvernement a établi des partenariats avec les banques à travers divers fonds de garantie:

- FOGARIM: garantit 70% des prêts hypothécaires accordés aux ménages à revenus informels pour l’achat de logements de moins de 250 000 MAD, bénéficiant à environ 1 200 nouveaux bénéficiaires chaque mois

- FOGALOGE: garantit les prêts aux travailleurs indépendants de la classe moyenne, aux fonctionnaires à revenus modérés et aux Marocains non-résidents pour l’achat ou la construction de logements d’une valeur maximale d’environ 1 million de MAD

Ces mécanismes ont contribué à réduire le déficit de logements de 1,2 million d’unités en 2002 à 400 000 unités actuellement. Cependant, la hausse des prix des matériaux de construction suite à la pandémie et au conflit russo-ukrainien a retardé de nombreux projets, ralentissant la réponse à ce déficit résiduel. Pour analyser la rentabilité de vos investissements dans ce contexte, utilisez notre Calculateur de ROI SEO.

Zones d’Attractivité: Analyse des Principales Destinations Immobilières

Marrakech: Un Marché Dynamique Porté par le Tourisme

Marrakech se distingue par une progression des prix de 3% (2,1% en termes réels) au premier trimestre 2024, l’une des meilleures performances parmi les grandes villes marocaines. Cette ville millénaire, dont les origines remontent à 1070, doit son attractivité à:

- Son patrimoine exceptionnel avec ses palais, marchés ouverts et jardins

- Sa localisation unique au pied des montagnes de l’Atlas

- Son quartier touristique complet, Aguedal, avec son système de transport public vers le centre-ville

- Pas moins de 27 hôtels 5 étoiles

- Sa position de première destination golfique du pays avec plus de 10 parcours conçus par des architectes de renom

Récemment, TripAdvisor a classé Marrakech comme la 8ème meilleure ville touristique mondiale en 2023, et reste la destination touristique la plus populaire d’Afrique, ce qui soutient son marché immobilier même en période de ralentissement national. Pour développer une présence en ligne efficace sur ce marché, consultez nos stratégies de marketing digital pour l’immobilier.

Rendements Locatifs: Analyse Comparative

Rendements Locatifs par Ville (T1 2024)

Points clés sur les rendements locatifs

- Marrakech offre les rendements maximums les plus élevés (8.99%)

- Tanger présente les rendements minimums les plus favorables (6.65%)

- Casablanca, malgré sa position économique dominante, montre l’écart le plus important entre rendements minimum et maximum

- Agadir affiche les rendements moyens les plus modérés (5.98%)

Les rendements locatifs bruts au Maroc demeurent attractifs, oscillant entre 4,43% et 8,99% au premier trimestre 2024, selon les recherches du Global Property Guide:

- Casablanca: rendements entre 4,43% et 7,94%, avec une moyenne de 6,75%

- Marrakech: rendements légèrement supérieurs, entre 5,18% et 8,99%, avec une moyenne de 6,95%

- Agadir: rendements entre 5,17% et 6,79%, avec une moyenne de 5,98%

- Tanger: rendements entre 6,65% et 6,93%, avec une moyenne de 6,79%

Ces niveaux de rendement, comparativement élevés à l’échelle internationale, maintiennent l’attrait du Maroc pour les investisseurs immobiliers, malgré le ralentissement du marché. Pour maximiser votre visibilité en ligne dans ces marchés locatifs, notre optimisation Google Maps peut vous aider à attirer davantage de locataires potentiels.

Développements Touristiques: Plan Azur et Grands Projets

Bilan du Plan Azur

Lancé en 2001, le Plan Azur visait à stimuler le secteur touristique marocain pour attirer 10 millions de visiteurs annuellement. Ce projet ambitieux prévoyait la création de 80 000 lits et 10 parcours de golf, en se concentrant sur 6 stations balnéaires:

- Mediterrania Saidia (province de Berkane): inaugurée en juin 2009, comprenant une marina, des hôtels de luxe, 3 parcours de golf, un aquapark, un centre de fitness, un centre de congrès, des villas et appartements

- Mazagan Beach Resort (El Jadida): inauguré en octobre 2009, construit sur 250 hectares, offrant un hôtel 5 étoiles, des villas, un parcours de golf 18 trous, un spa, un casino et plusieurs restaurants

- Mogador Essaouira Resort: construit sur 600 hectares, dédié au tourisme de luxe avec une capacité de 3 300 lits, inauguré fin 2011

- Lixus Beach Resort Larache: situé près des ruines de l’ancienne cité romaine de Lixus, ce projet de 4,62 millions de m² a proposé ses premiers lits en 2009

- Taghazout Bay: au nord d’Agadir, son premier hôtel a ouvert en 2009, incluant un camping, un parcours de golf 18 trous, des hôtels, appartements et villas

- White Beach: situé sur l’Atlantique à 40 km de Guelmim, prévu comme le deuxième plus grand des complexes du Plan Azur

Bien que le projet ait connu des retards et des difficultés financières, il a significativement contribué à l’expansion de l’offre touristique haut de gamme au Maroc, avec un impact positif sur les marchés immobiliers concernés. Pour assurer une gestion efficace de ces projets touristiques et immobiliers, les solutions CRM pour promoteurs immobiliers sont devenues indispensables.

Impact sur les Marchés Immobiliers Locaux

Le développement de ces stations balnéaires a généré des effets d’entraînement sur les marchés immobiliers environnants:

- Création de nouvelles zones de valeur immobilière

- Développement d’écosystèmes de services et commerces

- Amélioration des infrastructures locales

- Attractivité accrue pour les investissements résidentiels secondaires

Ces effets expliquent en partie la meilleure résistance des prix dans des villes comme Tanger et la région de Marrakech, où l’offre touristique et immobilière haut de gamme s’est considérablement développée. Pour une analyse détaillée de l’impact de ces développements sur le marketing immobilier, consultez notre article sur 11 Erreurs en Marketing Digital Immobilier.

FAQ: Questions Clés sur le Marché Immobilier Marocain

Quelles sont les perspectives d’évolution des prix immobiliers au Maroc en 2025-2026?

Selon les projections actuelles, le marché immobilier marocain devrait connaître une stabilisation progressive plutôt qu’une forte reprise à court terme. Les facteurs favorables incluent la croissance économique prévue (3,1% en 2024 et 3,3% en 2025), la baisse récente des taux d’intérêt et le développement continu du secteur touristique. En revanche, la contraction persistante du marché hypothécaire et la prudence des investisseurs suggèrent un redressement lent. Les villes touristiques comme Marrakech et Tanger devraient continuer à surperformer la moyenne nationale, tandis que les marchés secondaires pourraient connaître des ajustements plus prononcés.

Quels sont les principaux défis du marché immobilier marocain en 2025?

Le marché immobilier marocain fait face à plusieurs défis structurels en 2025:

- Le déséquilibre persistant entre l’offre et la demande, avec une surabondance dans le segment haut de gamme et un déficit dans le logement abordable

- L’accès limité au financement pour une large partie de la population active dans le secteur informel

- La hausse des coûts de construction qui complique le développement de nouveaux projets abordables

- La lenteur des procédures administratives et des autorisations qui retarde la mise sur le marché de nouveaux projets

- La nécessité d’adapter l’offre aux nouvelles attentes post-pandémie en termes de qualité, d’espaces extérieurs et de connectivité

Pour surmonter ces défis, il est essentiel de mettre en place une stratégie marketing digital efficace et ciblée.

Quelles sont les opportunités d’investissement immobilier les plus prometteuses au Maroc actuellement?

Les segments présentant le meilleur potentiel dans le contexte actuel incluent:

- Les terrains urbains constructibles dans les zones en développement, qui affichent la meilleure performance des prix (+1,2% en valeur nominale au T1 2024)

- Les biens résidentiels dans les villes touristiques comme Marrakech et Tanger, soutenues par le dynamisme du secteur touristique

- Les projets de logements intermédiaires adaptés à la classe moyenne marocaine, où persiste un déficit significatif

- Les investissements locatifs à rendement dans des villes comme Marrakech, où les rendements moyens atteignent 6,95%

- Les projets de rénovation urbaine dans les quartiers centraux des grandes villes, bénéficiant des initiatives de modernisation des infrastructures

Pour maximiser le potentiel de ces opportunités, consultez notre guide complet sur les projets immobiliers à Rabat.

Comment se compare le marché immobilier marocain avec d’autres marchés émergents?

Le marché immobilier marocain présente plusieurs caractéristiques distinctives par rapport à d’autres marchés émergents:

- Une plus grande stabilité des prix que dans de nombreux pays comparables, avec une volatilité limitée mais aussi une croissance modérée

- Un marché hypothécaire plus développé et diversifié que la moyenne régionale, offrant un meilleur accès au financement

- Une forte corrélation entre le marché immobilier et le secteur touristique, créant des dynamiques locales spécifiques

- Une influence significative des Marocains résidant à l’étranger dans certains segments du marché

- Un cadre réglementaire relativement favorable aux investisseurs étrangers, avec peu de restrictions sur la propriété foncière (sauf pour les terres agricoles)

Quel est l’impact du nouveau Plan Comptable Sectoriel de l’Immobilier (PCSI) prévu pour 2025?

Le nouveau Plan Comptable Sectoriel de l’Immobilier (PCSI) 2025 devrait apporter plusieurs changements significatifs pour les acteurs du secteur:

- Une plus grande transparence financière pour les projets immobiliers

- Une normalisation des pratiques comptables spécifiques au secteur, facilitant les comparaisons et analyses

- Des exigences accrues en matière de reporting et de documentation

- Un impact potentiel sur les stratégies de financement des promoteurs immobiliers

- Une meilleure visibilité pour les investisseurs sur la santé financière des projets

Pour une analyse plus détaillée, consultez notre article sur le Nouveau Plan Comptable du Secteur Immobilier (PCSI) 2025.

Perspectives et Recommandations pour 2025

Le marché immobilier marocain en 2025 présente un tableau contrasté, oscillant entre défis persistants et opportunités émergentes. La légère hausse nominale des prix (+0,7% au T1 2024) masque une réalité plus nuancée lorsqu’on considère l’inflation et la diminution des volumes de transactions (-3,1%).

Dans ce contexte, plusieurs tendances structurantes se dégagent pour les mois à venir:

- Divergence géographique: La performance supérieure des marchés de Marrakech et Tanger devrait se poursuivre, soutenue par le dynamisme touristique et les investissements en infrastructures.

- Rééquilibrage de l’offre: La nécessité d’adapter l’offre immobilière aux besoins réels de la population, notamment dans le segment intermédiaire, constitue à la fois un défi et une opportunité.

- Digitalisation accélérée: L’adoption croissante des technologies numériques dans la commercialisation, la gestion et le financement immobilier transforme rapidement le secteur. Notre Analyseur de Contenu SEO peut vous aider à optimiser votre présence en ligne.

- Sensibilité aux conditions de financement: L’évolution récente des taux d’intérêt et les initiatives gouvernementales pour faciliter l’accès au crédit joueront un rôle crucial dans la dynamique du marché.

Pour les investisseurs et professionnels du secteur, cette période de transition appelle à une approche stratégique ciblée, privilégiant:

- Une analyse approfondie des dynamiques locales plutôt qu’une vision nationale homogène

- Une segmentation précise des marchés cibles en fonction des besoins réels

- L’intégration des nouvelles attentes post-pandémie dans la conception des projets

- L’optimisation des stratégies marketing digitales pour maximiser la visibilité et les conversions

En définitive, malgré les défis actuels, le marché immobilier marocain conserve des fondamentaux solides à moyen et long terme, porté par la stabilité macroéconomique, la croissance démographique, l’urbanisation continue et le développement touristique. Les acteurs capables d’adapter leur approche à cette nouvelle réalité seront les mieux positionnés pour capitaliser sur la prochaine phase de développement du secteur. Pour la visibilité commerciale qui accompagne cette adaptation, notre agence marketing digital à Rabat orientée ROI accompagne les professionnels de l’immobilier.

Pour approfondir votre compréhension des stratégies digitales adaptées au marché immobilier actuel, contactez nos experts pour un diagnostic personnalisé ou réservez une consultation avec nos spécialistes du marketing immobilier.

Pour estimer le potentiel de croissance de votre investissement immobilier, utilisez notre Estimateur de Croissance du Trafic Web qui vous aidera à projeter l’évolution de la visibilité en ligne de votre projet.

Article de:

Karim, Digital Advertising Manager chez NeroLink Media, cumule plus de 10 ans d’expérience en marketing digital. Expert en Google Ads et réseaux sociaux, il excelle dans l’élaboration de stratégies basées sur la data qui transforment les clics en clients fidèles. Passionné d’innovation, Karim est reconnu pour son approche avant-gardiste du marketing en ligne.