Nouveau Plan Comptable du Secteur Immobilier (PCSI) 2025 : Les Changements Majeurs pour les Promoteurs et Acteurs Immobiliers au Maroc

Le 1er janvier 2025 marquera une transformation majeure dans le secteur immobilier marocain avec l’entrée en vigueur du nouveau Plan Comptable du Secteur Immobilier (PCSI). Cette réforme historique vise à moderniser et harmoniser les pratiques comptables du secteur.

Après plusieurs reports, cette réforme vise à harmoniser les pratiques comptables, tout en améliorant la transparence financière, particulièrement pour les sociétés cotées en bourse.

Source officielle : Ministère de l’Economie et des Finances

Points clés à retenir :

- Mise en œuvre obligatoire au 1er janvier 2025

- Alignement sur les normes comptables internationales

- Nouvelle méthode de comptabilisation du chiffre d’affaires

- Renforcement de la transparence financière

- Impact sur tous les promoteurs immobiliers marocains

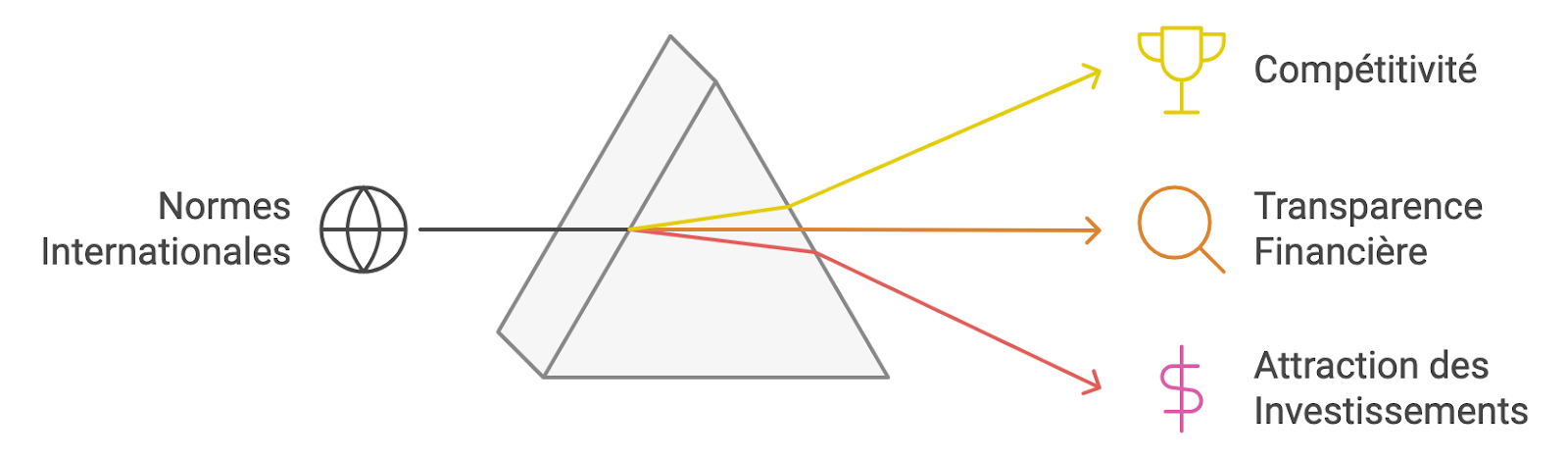

Cadre Comptable Internationalisé

Objectifs principaux :

- Renforcement de la compétitivité du secteur

- Harmonisation avec les standards internationaux

- Amélioration de la transparence financière

- Facilitation des investissements étrangers

Ce cadre comptable modernisé permet également une meilleure comparabilité des états financiers avec ceux d’autres promoteurs à l’échelle mondiale.

Une information financière fiable et transparente sera désormais un atout clé pour faciliter l’accès au financement bancaire et rassurer les investisseurs, notamment lorsqu’elle s’appuie sur des outils de gestion intégrés comme notre CRM immobilier, conçu pour répondre aux nouvelles exigences du secteur.

Avantages stratégiques :

- Meilleure comparabilité des états financiers

- Accès facilité aux financements bancaires

- Attractivité accrue pour les investisseurs internationaux

- Crédibilité renforcée du secteur immobilier marocain

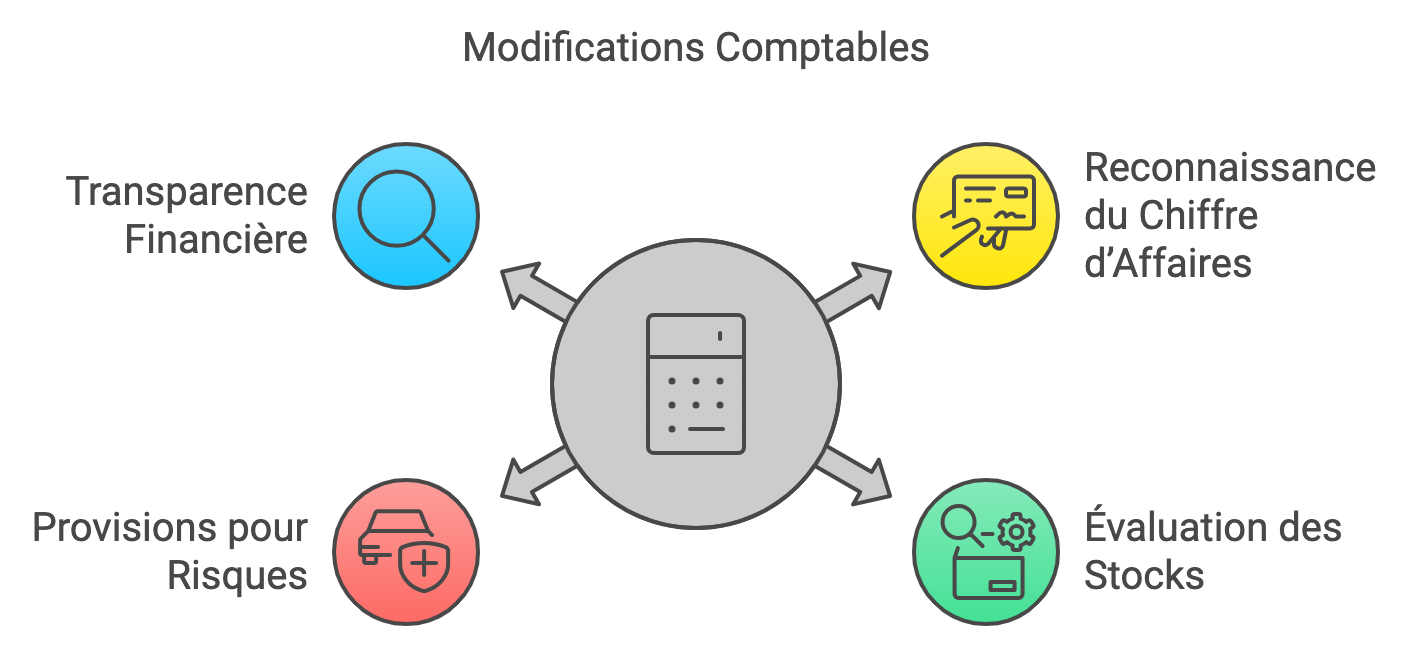

Modifications Comptables Majeures

1. Reconnaissance du Chiffre d’Affaires

Nouvelle méthode de l’avancement :

- Comptabilisation progressive des revenus

- Suivi de l’avancement des projets

- Meilleure visibilité financière

Cela contraste avec l’ancienne méthode dite de « l’achèvement », où les revenus n’étaient reconnus qu’à la livraison des projets.

Estimations requises :

- Coûts prévisionnels

- Revenus attendus

- Taux d’avancement des travaux

Ce changement permettra de lisser les revenus sur plusieurs exercices comptables et de mieux refléter l’activité effective des projets en cours.

Toutefois, cette méthode nécessite des estimations rigoureuses de la part des promoteurs, incluant le montant total prévisionnel des coûts et des revenus, ainsi que l’avancement des travaux.

Exemple Pratique : Projet Résidentiel à Casablanca

Contexte :

- Programme de 100 appartements

- Durée totale du projet : 24 mois

- Chiffre d’affaires total prévu : 100 millions MAD

- Coût total estimé : 70 millions MAD

Application de la méthode de l’avancement :

| Période | Avancement | CA Comptabilisé | Ancien PCSI |

| T4 2024 | 25% | 25M MAD | 0 MAD |

| T2 2025 | 50% | 25M MAD | 0 MAD |

| T4 2025 | 75% | 25M MAD | 0 MAD |

| T2 2026 | 100% | 25M MAD | 100M MAD |

➤ Impact : Lissage du chiffre d’affaires reflétant mieux la réalité économique du projet

2. Évaluation des Stocks

Le nouveau plan comptable clarifie les règles d’évaluation des stocks immobiliers, particulièrement pour les terrains à bâtir et les immobilisations en cours. Cela inclut une harmonisation des pratiques pour comptabiliser les frais annexes (comme les frais notariés et les coûts d’acquisition) ainsi qu’un encadrement plus rigoureux des terrains non utilisés ou gelés pendant une période prolongée.

Terrains à bâtir :

- Intégration des frais annexes

- Traitement des terrains gelés

- Valorisation standardisée

Immobilisations en cours :

- Inclusion des coûts directs

- Capitalisation des charges financières

- Suivi des travaux en cours

Pour les constructions en cours, des lignes directrices précises seront introduites concernant les coûts à inclure, tels que les frais de personnel affecté et les charges financières liées aux emprunts.

Exemple Pratique : Terrain à Aménager à Tanger

Situation initiale :

- Acquisition terrain : 20M MAD

- Frais notariés : 1M MAD

- Études préliminaires : 500,000 MAD

- Travaux VRD : 3M MAD

Traitement comptable :

Ancien PCSI :

- Comptabilisation uniquement du prix d’achat : 20M MAD

Nouveau PCSI :

- Prix d’achat : 20M MAD

- Frais accessoires capitalisés : 4.5M MAD

- Valeur totale comptabilisée : 24.5M MAD

➤ Résultat : Évaluation plus précise reflétant le coût réel de l’investissement

3. Provisions pour Risques

- Évaluation prudente des risques

- Couverture des projets en cours et achevés

- Méthodologie standardisée

Le nouveau PCSI renforce également les exigences en matière de provisions pour risques et charges. Les promoteurs devront évaluer prudemment les risques potentiels liés à leurs projets, qu’ils soient en cours ou déjà achevés. Ce cadre vise à mieux refléter les risques financiers et les coûts potentiels dans les états financiers.

Exemple : Résidence a Marrakech

Situation :

- Projet livré en 2024

- Garantie décennale en cours

- Problèmes structurels identifiés sur 5% des unités

Provisionnement selon le nouveau PCSI :

- Évaluation des coûts de réparation : 2M MAD

- Probabilité d’occurrence : 75%

- Provision à constituer : 1.5M MAD

4. Transparence et Obligations d’Information

- Informations supplémentaires requises : Les promoteurs doivent inclure des annexes détaillées dans leurs états financiers.

- Méthodes comptables : Obligation de divulguer les méthodes comptables utilisées.

- Jugements et estimations : Exigence de clarifier les jugements et estimations appliqués dans les états financiers.

- Analyses de sensibilité : Inclusion d’analyses de sensibilité pour éclairer les décisions financières.

- Transparence accrue : Renforcement de la confiance des investisseurs grâce à une meilleure visibilité des données financières.

- Performance réelle : Garantir que les comptes reflètent fidèlement la performance des promoteurs.

Impact sur les Promoteurs Immobiliers

Défis opérationnels :

- Adaptation des systèmes d’information

- Formation du personnel

- Révision des processus internes

- Mise à niveau des contrôles

La mise en œuvre de ce nouveau plan comptable représente un défi majeur pour les promoteurs immobiliers, qui devront adapter leurs systèmes d’information, renforcer leurs processus internes et former leur personnel. Cependant, cette transition est également une opportunité d’améliorer la qualité de l’information financière publiée et de se conformer aux standards internationaux.

Opportunités :

- Meilleure visibilité financière

- Accès facilité aux financements

- Confiance accrue des investisseurs

- Positionnement international renforcé

Grâce à ces nouvelles règles, les promoteurs pourront bénéficier d’une meilleure visibilité financière, d’un accès facilité au financement et d’une plus grande confiance des investisseurs, autant d’atouts qui renforcent le secteur immobilier marocain dans les années à venir.

Études de Cas Sectorielles (Théoriques)

Cas théorique 1: Grand Promoteur Coté en Bourse

Profil :

- Chiffre d’affaires : 1 milliard MAD

- Projets en cours : 10

Impact du PCSI 2025 :

- Système d’information :

- Investissement : 5M MAD

- Durée de déploiement : 6 mois

- Modules implémentés : suivi avancement, valorisation stocks, reporting

- Résultats financiers :

- Lissage du CA sur 3 ans

- Amélioration de la lisibilité des comptes

- Valorisation boursière plus stable

Cas théorique 2 : Promoteur de Taille Moyenne

Profil :

- Chiffre d’affaires : 200M MAD

- Projets en cours : 3

Transition vers le PCSI :

- Formation équipe comptable :

- Budget : 200,000 MAD

- Durée : 3 mois

- Résultat : Autonomie dans l’application des nouvelles normes

- Impact opérationnel :

- Révision des processus internes

- Amélioration du suivi des projets

- Meilleure visibilité pour les banques

Cas théorique 3 : Projet en Co-Promotion

Profil :

- Investissement total : 500M MAD

- Partenaires : 2 promoteurs (60%/40%)

- Durée : 36 mois

Application du nouveau PCSI :

- Reconnaissance du revenu :

- Par promoteur selon % participation

- Avancement global unique

- Reporting consolidé obligatoire

- Gouvernance renforcée :

- Comité de suivi mensuel

- Reporting standardisé

- Audit externe semestriel

Guide de Mise en Conformité

Étapes clés :

- Audit des pratiques actuelles

- Identification des écarts

- Plan de transition

- Formation des équipes

- Mise en œuvre des nouveaux processus

Utilisez notre checklist interactive PCSI 2025 pour évaluer votre niveau de conformité et identifier les actions prioritaires.Calendrier recommandé :

- Q4 2024 : Préparation et formation

- Q1 2025 : Mise en œuvre initiale

- Q2 2025 : Ajustements et optimisation

- Q3-Q4 2025 : Stabilisation

➤ Accédez à notre outil d’évaluation PCSI 2025 pour planifier votre transition étape par étape.

Conclusion

Bien que cette transition représente un défi pour les promoteurs, elle constitue une opportunité pour renforcer la transparence, améliorer l’accès au financement, et garantir une gestion plus rigoureuse des projets.

Le nouveau PCSI est une réforme essentielle qui modernise la comptabilité immobilière au Maroc, offrant aux promoteurs des outils pour mieux gérer leurs projets et leurs finances.

Son adoption marquera un tournant pour l’ensemble du secteur, permettant une plus grande transparence, une meilleure compétitivité et un accès facilité aux capitaux, autant d’éléments clés pour attirer des investissements et renforcer la confiance dans le marché immobilier marocain.

FAQ

Q: Quand le nouveau PCSI entre-t-il en vigueur ?

R: Le 1er janvier 2025.

Q: Qui est concerné par cette réforme ?

R: Tous les promoteurs immobiliers marocains, cotés ou non en bourse.

Q: Quels sont les principaux changements ?

R: La méthode de l’avancement pour le chiffre d’affaires, nouvelle évaluation des stocks, provisions renforcées.

Q: Comment se préparer à la transition ?

R: Par un audit interne, la formation des équipes et l’adaptation des systèmes d’information.

Q: Existe-t-il un outil pour évaluer ma conformité au PCSI 2025 ?

R: Oui, utilisez notre checklist interactive PCSI 2025 pour identifier vos besoins spécifiques et obtenir un plan d’action personnalisé.

Q: Quel est l’impact sur les états financiers ?

R: Une meilleure transparence et comparabilité, avec des changements significatifs dans la présentation des résultats.

Q: Comment calculer précisément l’avancement d’un projet ?

R: L’avancement se calcule en combinant :

- Avancement technique (validation par les architectes)

- Coûts engagés / coûts budgétés

- Jalons contractuels atteints

Q: Quels sont les coûts moyens de mise en conformité ?

R: Les coûts varient selon la taille :

- Grand promoteur : 3-5M MAD

- Promoteur moyen : 500K-1M MAD

- Petit promoteur : 100-300K MAD

Mots-clés associés :

- Plan comptable immobilier Maroc 2025

- PCSI Maroc

- Comptabilité promoteur immobilier

- Normes comptables immobilières

- Réforme comptable Maroc

- Gestion immobilière Maroc

- Promotion immobilière Maroc

Liens utiles :

- Conseil National de la Comptabilité du Maroc

- Ordre des Experts Comptables du Maroc

- Ministère de l’Économie et des Finances

- Plan comptable secteur immobilier maroc pdf

Cet article est régulièrement mis à jour pour refléter les dernières évolutions du PCSI 2025. Pour toute information complémentaire, consultez les sources officielles citées.